润丰股份2023年前三季度的同比下跌好于同行,未来前景如何?

山东潍坊润丰化工股份有限公司(股票简称:润丰股份)成立于2005年6月,2021年7月在深交所创业板上市。

润丰股份在山东济南和潍坊拥有研发团队及2处研发中心,在山东潍坊、青岛、宁夏平罗、南美阿根廷、欧洲西班牙拥有5处制造基地。已在境外设有90多个下属子公司,在全球90多个国家和地区开展业务,并正在积极持续地进一步完善全球营销网络。

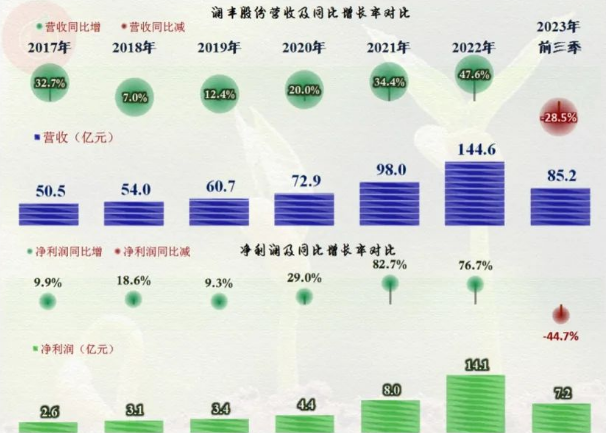

季报不会公布分地区和产品的营收构成,我们查询往期的记录,润丰股份2022年98%的市场在国外,国内市场占比仅为2%;其除草剂产品占比达到八成,另外还有杀虫剂和杀菌剂各占比接近一成。

2023年上半年,润丰股份的营收同比下跌了28.5%,净利润也同比下跌了44.7%。虽然下跌严重,但相比同行来说,这个表现还是要好很多。

分季度来看,也和同行一样,2022年 四季度为其业绩变化的转折点,之前是营收和净利润双双增长,而且是净利润比营收增长更快;从2022年四季度开始,营收和净利润双双下跌,也是净利润下跌比营收幅度更大。这种表现我们一般认为是“规模效应”明显。

2023年上半年的两个季度,是润丰股份下跌比较严重的季度,三季度的下跌幅度收窄,有逐步走出下跌行情的迹象,结合着2022年四季度已经是下跌后的业绩,预计其四季度,基本能保平,甚至还有可能会小幅增长。

下跌的原因主要是产品价格下跌,我们在分析禾邦生物的财报时看过部分产品的价格变化,有些产品的下跌幅度都已经超过了六成。

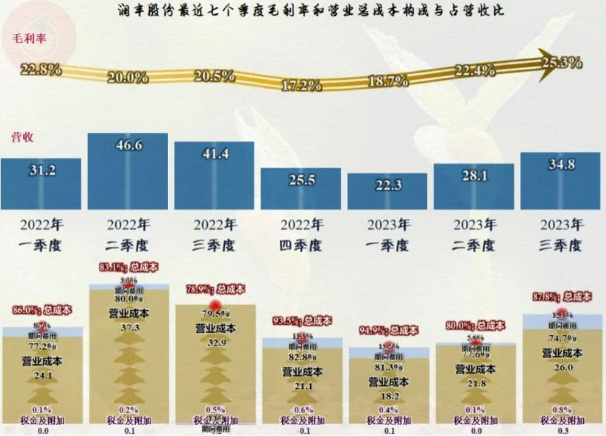

从毛利率的变化来看,最低的是2022年末和2023年初的两个季度,2023年三季度的毛利率已经回升至近两年最高的水平了,这和以国内市场为主的同行还是有明显不同的。

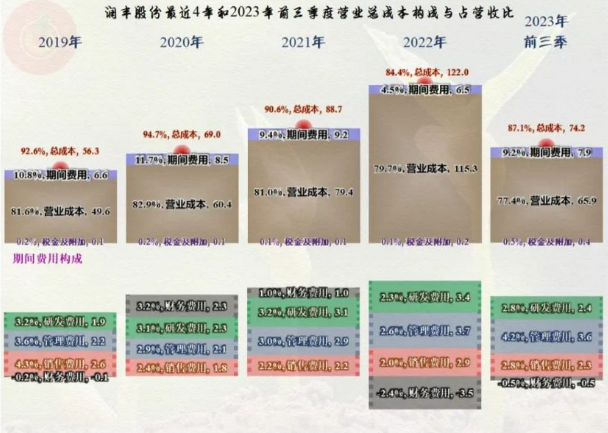

主营业务的盈利空间波动比较大,原因是除了毛利率的波动,期间费用的波动幅度也特别大,甚至部分季度还有期间费用为负数的情况,这在上市公司中是相当少见的现象。

2022年和2023年前三季度,财务费用均为净收益,导致期间费用的波动较大,除此之外,期间费用其他项目“稳中有升”的变化还算正常。作为主要市场有国外的公司,汇率变化带来的汇兑损益就不可避免,最近两年的人民币汇率波动较大,导致其连续产生了大额收益,他们进行了套期保值,我们在后面还要再说到这件事。

确实是毛利率在提升,而且是从2021年至今的连续提升,那么其毛利额和净利润下降的主要原因就是营收下跌了。营收下跌的原因,除了销量下降,就是平均单价下跌;我们没有查到具体的原因,更无法进行数据表达,根据整个市场价格的变化,应该单价下跌是主要影响因素。

价格下跌,毛利率又怎么能提升呢?其实做化工的朋友,根本不需要给他们解释。但对那些行业外的朋友,还是有必要说一说。化工企业,主要关注的是主要原料和产品的价差,因为原料和产品的价格一般都会有同行的变化。

假设不考虑生产成本,原料8000,产品1万,毛利率为20%;而原料下跌至3900,产品下跌至5000,毛利率就提升至了22%。但是,价格高时的单吨毛利额达到了2000,而价格低时的单吨毛利额仅为1100元。如同房企一样,如果毛利率差不多,化工企业也是希望产品和原料一直都在高位运行的。

其净资产收益率在前两年大幅上涨,并发出“葵花宝典”的绝招后,大幅回落到和这两年以外的前几年接近的水平,总体表现还是很不错的。销售净利率下降并不大,甚至高于2021年,和净资产收益率的变化产生差异的原因,当然是净资产增长后,导致平均净资产的运营效率下降所导致的。

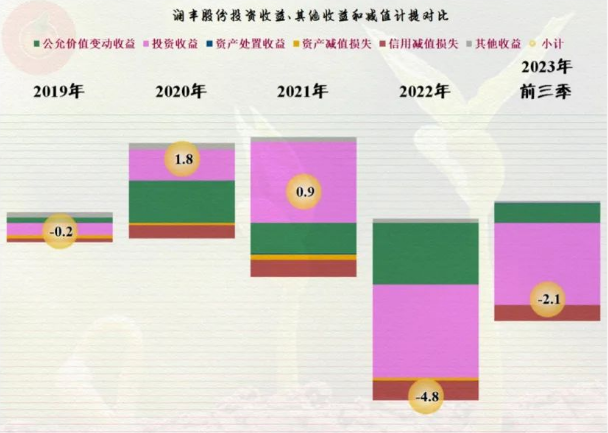

在其他损益方面,主要是“投资收益”构成的,但其变化很大,和公允价值变动收益一起,均是在正反方向上大幅摆动。而投资收益的主要构成也是“处置交易性金融资产取得的投资收益”,实际上这两大项就是一类业务。

就是他们开展的“外汇衍生品交易业务”,以此来“套期保值”,避免汇率波动对业绩带来太大的影响。前面我们就看到,财务费用那边的收益或者损失,要和套期的成本综合来看。简单一看,套期保值的效果还不错,也就是说,汇率变化的收益实际,上并没有真正享受到。

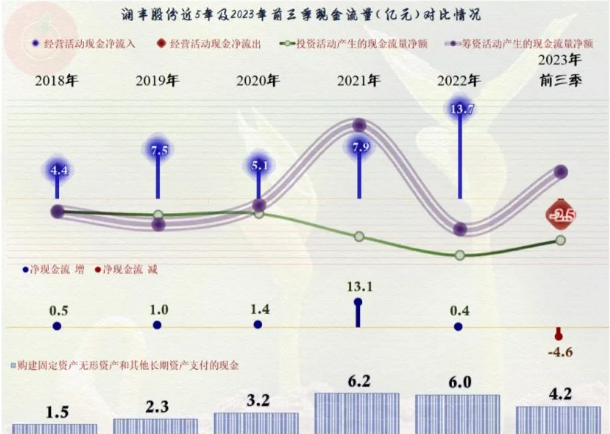

从现金流量表现来看,2023年前三季度,润丰股份经营活动的净现金流竟然出现了净流出的情况,和前些年的表现相比,显得不太正常。固定资产类的投资规模并不小,但均在其资金实力足以承受的范围内。

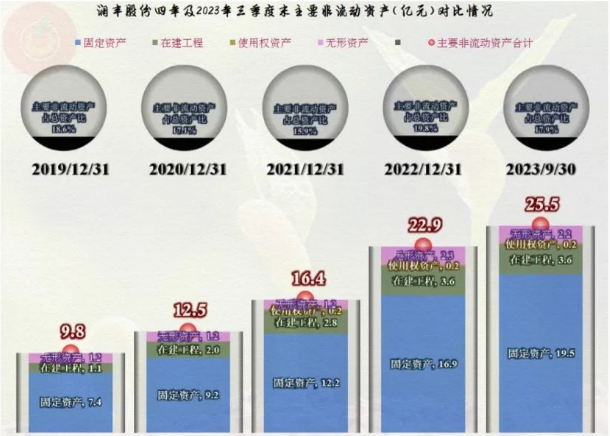

在持续投资后,其经营性长期资产增长明显,这是其产能提升,销量增长的基础,就是这个原因才能在价格下跌期,营收和净利润下跌没有同行那么大。其在建工程主要是什么呢?主要还是一些除草剂和杀虫剂的生产项目,在未来其仍然有较大的产能释放,只是不清楚这些产能主要用于出口,还是在国内销售。

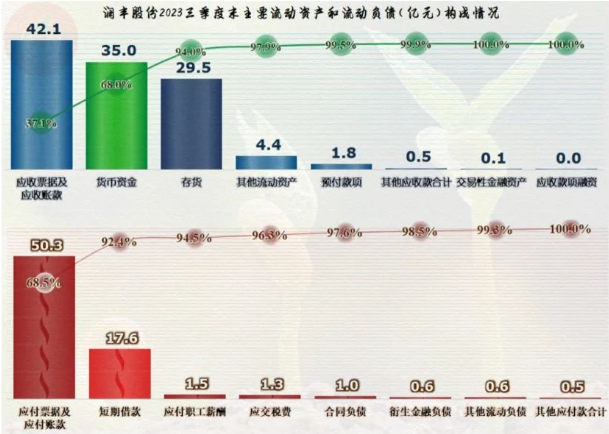

润丰股份的长短期偿债能力均较强,但其资产结构并不重,这和一般的化工企业区别比较大。

润丰股份的主要流动资产是应收类业务款项、货币资金和存货;主要的流动负债是应付类业务款项,比应收类略高,另外还有一定的短期借款。虽然偿债能力很强,但是仍然有业务上相互欠款过高的问题。

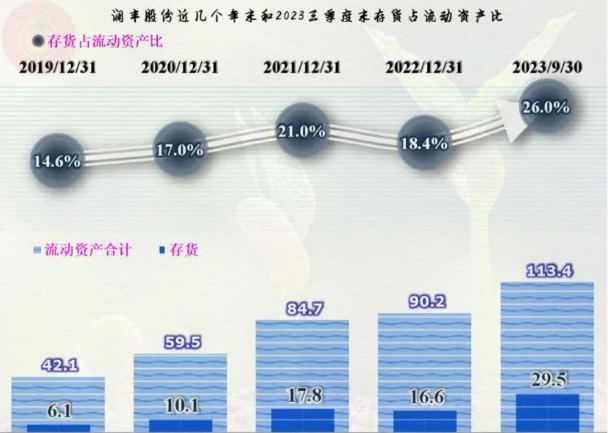

存货大幅增长,考虑到单位成本还在下降,说明润丰股份的库存问题还是比较严重的,这当然会占用资金,也是其现金流量表现方面,经营活动的净现金流出现净流出的主要原因。

应收和应付类业务款项均在大幅增长,并没有出现同行们所出现的“缩表”情况,这与其产能提升等有关,但是,接近半年的供应链账期还是有点夸张了,后续再大幅增长的难度较大。润丰股份可能要说,没办法,客户也在扩大对他们的欠款额度,而且应收和应付类相抵后,2023年前三季度还搭进去了一些流动资金,这是其经营活动的净现金流净流出的另一个原因。

游客可直接评论,建议先注册为会员后评论!

以上评论仅代表会员个人观点,不代表中国农药网观点!