草甘膦行业发展现状及趋势

一、 草甘膦发展现状分析

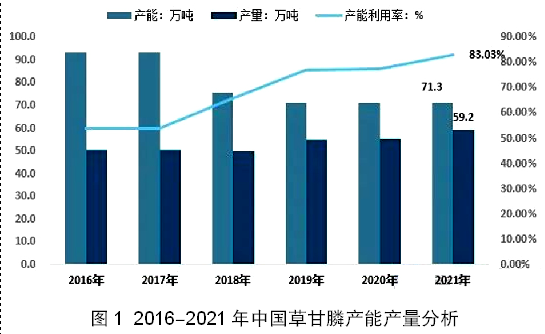

1. 草甘膦产能下滑明显,同时产能利用率不断上升

2016年来,我国供给侧改革的推进加上严厉的环保督察行动,多家环保不达标、产能落后的中小草甘膦生产企业陆续关停退出,2021年我国草甘膦产能为71.3万吨,与2009年103万吨相比下滑了31.7万吨,行业集中度提高明显。同时,草甘膦产能利用率不断上升,2021年草甘膦产量59.2万吨,产能利用率达83.03%,行业发展趋势向好。

2. 草甘膦大量出口至海外

我国是草甘膦生产第一大国,加上草甘膦的需求与转基因作物种植面积强相关,而目前转基因作物种植面积主要分布在美国、巴西、阿根廷、加拿大、印度等海外国家,因此国内草甘膦大量出口至海外市场。2019年,受中美贸易摩擦、气候、禁限用加大等因素影响,全球草甘膦需求减少,我国草甘膦出口量也有所减少。不过,在疫情之下,全球粮食安全被高度关切,刺激了巴西、阿根廷等粮食生产大国的农资需求,草甘膦国际需求出现了恢复性增长。2021年我国草甘膦出口量为31.07万吨,出口金额为25亿美元。

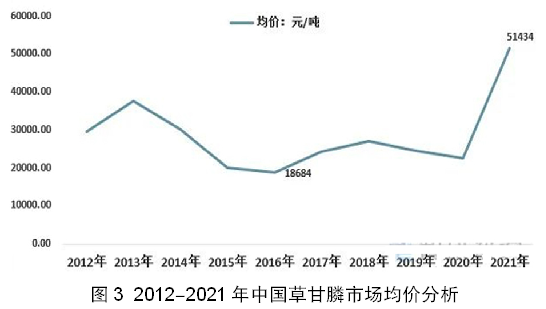

3. 受供需两端影响,2021年草甘膦价格大幅上涨

由于后期环保力度减弱,中小企业复产,加上2012-2013年草甘膦价格的上涨刺激国内草甘膦企业产能扩张,供给大幅扩张导致2014年起草甘膦价格开始下跌,直到2016年最低为18684元/吨。随后,在低库存、低开工、环保趋严及海外需求旺季带来之时,价格开始反弹。进入2021年,疫情引发的粮食安全担忧助推了全球大宗农产品的需求强劲,草甘膦需求增长显著,加上在库存低位运行的背景下,草甘膦产能得到控制,导致草甘膦价格大幅上涨,达到51434元/吨,最高时达到80000元/吨。

二、 草甘膦行业竞争格局分析

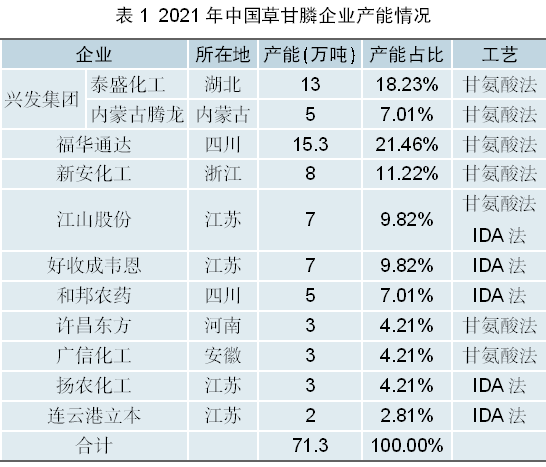

受供给侧改革、环保督察等影响,行业整合大势已定,生产企业数量不断缩减,行业格局向好。现阶段我国草甘膦行业内主要企业有兴发集团、福华通达、新安化工、江山股份等。其中,兴发集团国内草甘膦行业龙头,现有草甘膦产能18万吨,占比达25.24%,生产工艺为甘氨酸法。福华通达草甘膦产能位居第二,为15.3万吨,占比21.46%,生产工艺为甘氨酸法。

三、 草甘膦行业发展趋势分析

1. 需求将持续向好

一方面,全球极端天气的持续和新冠疫情加剧了全球粮食供给体系的不稳定性和不确定性,粮食安全重要性凸显,草甘膦国际需求有望增强;另一方面,我国大豆、玉米等粮食供给高度依赖进口,为满足不断增长的粮食需求,保障粮食安全问题,我国对转基因作物的需求应运而生,近年来我国的转基因产品审批明显加快。此外,我国不断增长的果园、茶园种植面积也将拉动草甘膦的需求。

2. 行业整合持续推进,迈向寡头格局

环保约束下,草甘膦行业新增产能受限,行业进入存量博弈的阶段。长远来看,在产业成熟、迭代升级、品牌稳定等多股力量的推动下,走向寡头格局对草甘膦行业而言是大势所趋。未来的草甘膦市场,将会呈现龙头竞争加剧,中小企业无法进入的趋势。

3. 复配混合的多元化

复配混合有利于增加产品的效果,提高产品的见效速度。如草甘膦与二甲四氯、二四滴酸、氯氟吡氧乙酸异辛酯等激素类除草剂混用,不但对阔叶杂草增效提速不说,还大幅提升了让草甘膦的性价比。

4. 向环保剂型的转变

鉴于农业执法部门已明确规定禁止含量低于30%的草甘膦销售使用,而对于环保要求及差异化的追求,更多的草甘膦向高含量、粉剂或颗粒剂型演变。

游客可直接评论,建议先注册为会员后评论!

以上评论仅代表会员个人观点,不代表中国农药网观点!